リスクがなく、安心して増える投資はあるのか?

お金について考えた時に、多くの人が抱く想いです。しかし、金融の世界においてリスクゼロの投資は存在しません。

元本保証とされている預貯金・郵便貯金・個人向け国債などは、インフレや発行体の破産といったリスクから逃げられません。

私は30代中盤で準富裕層に到達。その背景にはインデックス投資と米国高配当ETFの投資運用歴(約4年)があります。

その結果、年間約90万~100万円の配当金とインデックスの成長の恩恵を受けています。

ちゃんや

ちゃんやリスクを避けるのではなく、正しく理解してコントロールすることが重要。

本記事を読むことで、投資をこれから始めるための心構えと、適切なリスクの取り方を理解できるでしょう。

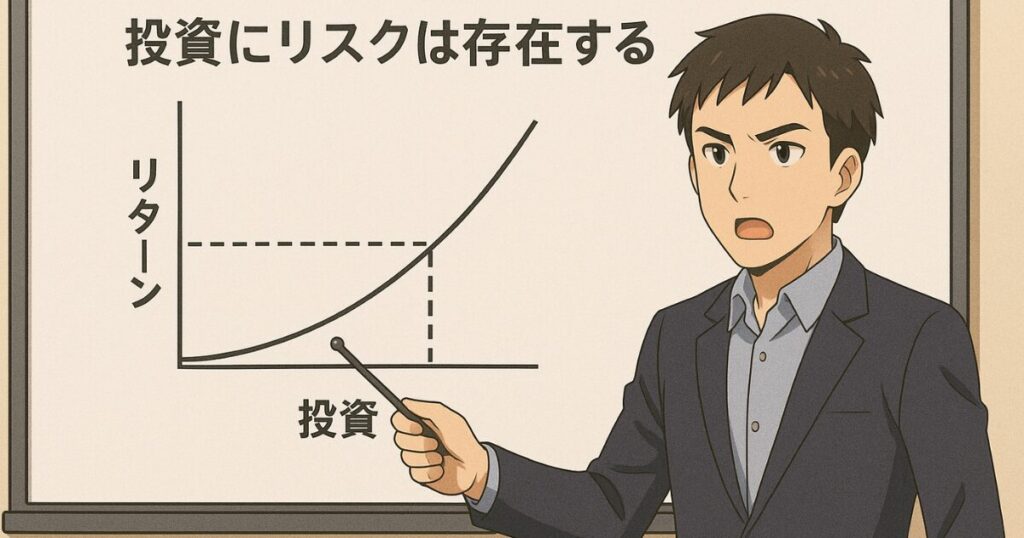

投資にリスクは存在する理由

- 必ず増える

- 絶対に損はしない

ちゃんや基本的投資だけに関わらず、『絶対』は存在しません。

投資とはお金を第三者に預け、運用結果を含み益として還元される仕組みです。

経済状況や金利変動、為替、企業の経営状態など、さまざまな要因によって価値が変動するのです。

仮に『元本保証』とうたわれる商品であっても、保証しているのは国や金融機関の信用力であり、組織全体が破綻すれば保証は揺らぎます。

インフレによりお金の価値は下がる

数字上は元本は減りませんが、インフレにより物の値段が上がり、今ある現金の価値は相対的に減少します。

つまり、『ゼロリスク投資』は幻想であり、私たちができることはリスクを理解し、自分に合った範囲で管理をしなければなりません。

元本保証商品の落とし穴

安全資産と呼ばれる銀行預金や保険商品などは『元本保証』とされている金融商品です。

ちゃんやすぐにお金を引き出せる銀行預金は、ある程度保有することも大事です。

確かに、元本が大きく減ることは少ないのですが、インフレが進むと預けているお金の価値は目減りします。

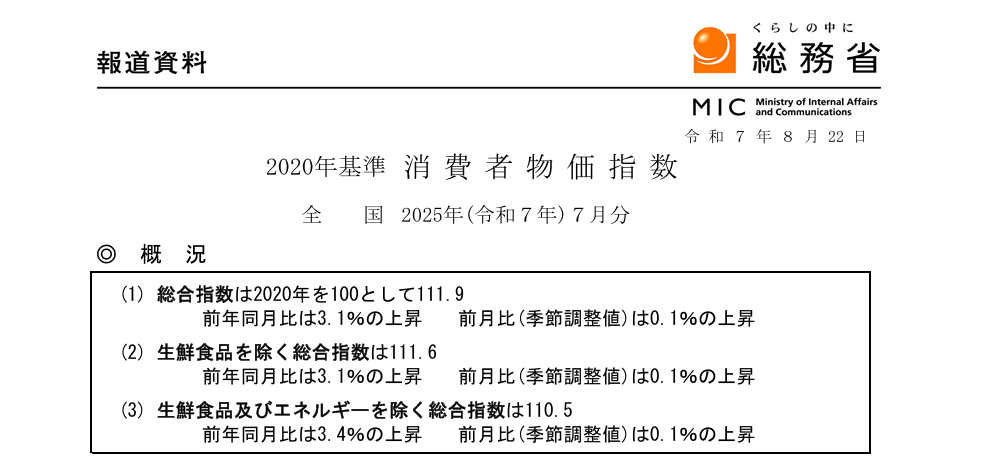

総務省統計局 2020年基準 消費者物価指数 全国 2025年(令和7年)7月分(PDF:389KB)

画像を一部を加工

ちゃんやこの表を見ると去年100円で買えた商品が、今年は約103円ほどに上昇しています。

2025年8月現在、食品などの物価上昇が凄まじく、預金金利が0.2%だとしても実質的には資産がどんどん減っているのです。

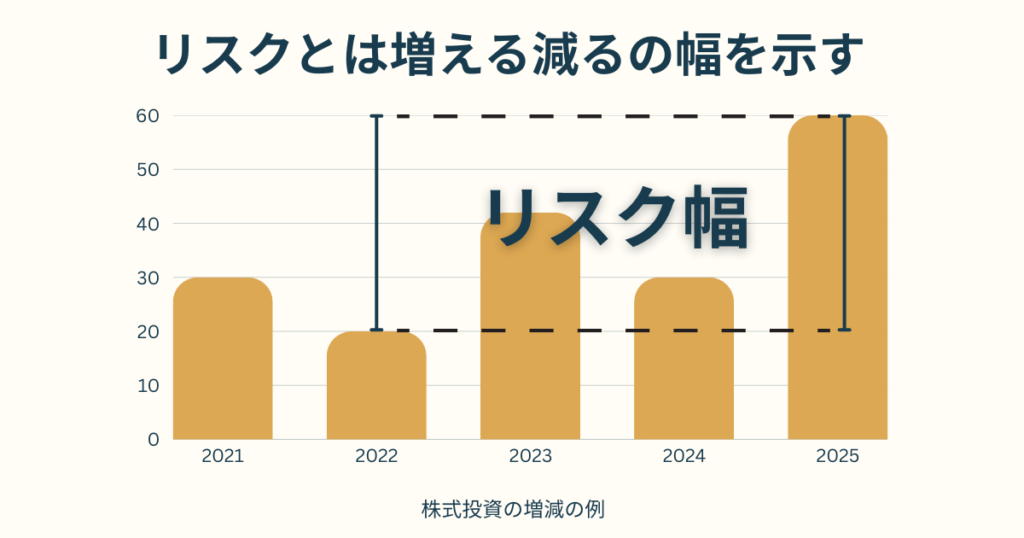

リスクとリターンは表裏一体

リスクと聞くと、損をする可能性が高いことと感じてしまいます。

ですが、投資の世界でのリスクとは単に損をする可能性ではなく、増える可能性と減る可能性の幅を指します。

ちゃんや

ちゃんや一番減少した時と、一番増加した幅のことをリスクと言います。

リスクがあるからこそリターンが存在し、資産の価値が変化していきます。当然リスクは完全に排除してしまえば、リターンはゼロになるのです。

投資リスクの具体例

繰り返しお伝えしますが、投資には必ずリスクがあります。投資で言うリスクは危険ではなく、『結果が予想通りにならない可能性』のことです。

- 信用リスク

- 流動性リスク

- 為替リスク

細かいことを掘り下げていけば、不動産には空室や地価下落リスク、投資信託では成績次第で元本割れする可能性があります。

どのような投資でも、完全にゼロにすることはできません。

だからこそ投資を始めるのであれば、少額から少しずつリスクを許容度を知り、自分にとって受け入れられる範囲を理解することが大切です。

ちゃんや投資に回す金額は、人によりバラバラです。だからこそ、家計管理が重要なのです。

市場リスクとは?

投資というと真っ先に思い浮かべるのが『株式投資』です。

しかし、投資における市場リスクには株式だけでなく債権や不動産などを含みます。

ちゃんやニュースでよく見るのが日経平均株価などの情報ですね。

景気悪化や金融危機、金利や為替は企業の業績に関係なく市場全体に影響を与え、投資商品全体の影響を与えます。

つまり、いくら有名で優秀な企業や商品でも、市場環境が悪化すると損失を避けられないのが市場リスクなのです。

投資をするなら、市場リスクを理解する

個人投資家だけでなく、我々は価格変動が常に存在することを理解しておく必要があるのです。

流動性リスクとは?

現金がなくなった場合、コンビニや銀行などのATMからすぐにお金は引き出せます。

しかし、投資などはすぐに現金化できない。このことを流動性リスクといいます。

ちゃんや株式や不動産などの投資は、売りたい時に希望の価格で売れない。さらに現金化に時間がかかる。

さらに、リーマンショックなどの金融危機は市場全体が混乱。本来流動性の高い資産でも売買が成立しにくいことがあります。

必要なときなのに、安く売るしかない...

投資では『いざと言うときにすぐに現金化ができない』この視点が大切であり、流動性リスクを考慮して資産配分を決めることが重要です。

為替リスクとは?

日本国内の株式であれば、影響はしませんが、私のように米国高配当ETFに投資をしていると為替の影響は密に関わります。

ちゃんや為替リスクは特徴は、レートの変動で損益が変わるリスクのことです。

購入時より円高が進むと、ドルでの価値は変わらなくても、円に換算した時に金額は減ります。

逆に円安に進むと利益が大きくなり、企業の成績だけでなく為替が加わることで、損益は大きく変化します。

特に長期投資の場合は、為替変動の影響が大きくなるため、外貨建て資産を持つ際には為替リスクを理解しておくことが重要です。

主夫FPとして感じたリスクとの向き合い方

- 損をするかもしれないを受け入れる

- 生活防衛資金を確保

- 長期・分散・積立を徹底する

投資歴4年とまだまだ浅い私ですが、FPの勉強と株式相場の歴史を振り返り感じたことは、『投資にはリスクは存在するが、正しく理解すれば怖くはない』ということ。

ちゃんやマインドの部分も関わりますが、極端の怖がる必要はないです。

私自身、家計管理の視点から2つのことを重視しています。

- 投資で増やすお金

- 生活を守るお金

これらを区分するようになってから、不安は減り、リスクは前向きに向き合えるようになりました。

投資は怖いものではなく、上手に付き合うことで資産形成を支える大切な味方になるのです。

損をするかもしれないを受け入れる

以前の私は投資はギャンブルであり、今後も投資の世界に入ることはないだろうと感じていました。

ちゃんや投資はお金を確実に減らす、近寄ってはいけない存在でした。

しかし、リベラルアーツお金の大学を通して家計管理だけでなく、投資の必要性やリスクの取り方などを学び2021年の夏ごろから本格的に投資を開始。

損をすること意味・増えることの意味を理解して、自分の取れるリスクの範囲内で今も継続しています。

特に大切なことは、リスクを知ることと小さく始めることです。

生活防衛資金を確保することが大前提

今やスマホ1つで、気軽に始めることができる投資。

ですが、投資を始める前に用意してほしいのが『生活防衛資金』です。

ちゃんや人により必要額は違いますが、最低でも生活費の半年分は用意しましょう。

銀行に入っているお金とは違い、投資は日々変動します。

ほとんどの現金を投資で運用中に、本当に必要な時に大きく株価が下落している状態では本末転倒です。

泣く泣く売却するしかなく、最後は元本を大きく減らすことに繋がります。

- 株式が好調だからと現金を入れすぎない

- 自分の生活費など見積もり、最低限の現金は確保

実際に相談がある中でも、この基盤を作らないで投資をしている人が意外と多いのです。

長期・分散・積立を徹底する

投資において失敗を少なくする方法は、長期・分散・ドルコスト平均法による積立です。

基本的に投資はコツコツと積み上げて、最低でも20年以上は積み上げることが重要です。

- S&P500

- 全世界株式(通称オルカン)

この2本だけで長期・分散・積立を徹底しています。

ちゃんや数年間での成績では、株価は上下します。しかし、10年で考えるとプラスになる傾向があります。

平均点が取れればいい。大きく増えることは望まず、たんたんと続ける。

そして、誰がやっても同じ結果になる。再現性が高い方法の分散・積立は、リスクを和らげる最強の方法なのです。

投資リスクをコントロールする方法

投資は日々の変動だけでなく、さまざまな情報からメンタルを左右され、少しのマイナスで耐えられなくなり売ってしまうことがあります。

そこで、投資のリスクと自分のマインドの部分をコントロールする方法として、以下の3つを私は徹底しています。

- 投資目的を明確にする

- 情報に振り回されない

- 自分の許容度を知る

ちゃんや特別なことはいらない。当たり前のことをできることが大切です。

ほとんどの人は、この3つを意識していません。

単純なことを理解することで、投資をまったく知らないころの私ですら、4年以上続けられるのです。

なぜ投資をするのか?投資目的を明確にしよう

投資を始めるにあたり、一番怖いのが目的意識がなく、なんとなくで始めてしまうこと。

ちゃんや友人や職場の同僚などに言われて、とりあえず始める人も多いのでは?

投資の大前提は長期運用です。

例えば、30代の方が『30年後の老後資金』をする場合と『5年後にマイホームの頭金』ではリスクを取れる大きさは違います。

もし、5年後に必要となるマイホームの頭金。その時に大きく株価が下落していたら...

5年以下の短期であれば現金で備えた方が確実であり、最低でも10年以上先に必要な資金は、投資を選択することを考えましょう。

手軽に手に入る情報。しかし、情報に振り回されない

今の時代、スマホを少しポチポチするだけで、さまざまな情報が手に入ります。特に投資を始めると、投資関係の情報に敏感になります。

インフルエンサーは、この銘柄が爆上がりとか言うし、私も買うべき??

ちゃんやYouTubeやSNSなどで、惑わされてしまうことが多々あります。

しかし、短期的な情報に飛びつくほどリスクは高まり、結局は損をするか、株式市場から離れてしまうことありえます。

繰り返します。投資の大原則は『長期・分散・積立』です。

一度決めた自分の方針は、絶対にブレない気持ちと、情報を見ない・聞かないことが大切です。

自分の許容度を知る

2025年8月現在、日本株だけでなく米国株式も好調で数年前から投資を始めている人は、プラスになっている人も多いでしょう。

しかし、好調だからといって自分の許容度を超える金額を投資に回している人は要注意です。

ちゃんや大きな金額を入れることで、投資の恩恵を受けることができますが、当然不景気の時は大きく値下がりします。

私は去年までは毎月12万円を投資に回していましたが、今現在は6万円まで減額しました。

なぜなら会社を退職したことによる収入の減少、ライフプランシミュレーションの結果、そこまで投資をする必要性がないことがわかりました。

ここで伝えたいことは、経験を重ねるうちに『ここまでなら損を受け入れられる』という感覚が身に付きます。

少額からスタートして、自分の心理的な限界を知ることが、リスクコントロールの第一歩です。

主夫FPとして伝えたいメッセージ

- 会社員の給料だけではお金は貯まりにくい

- 家計管理から投資は活きてくる

- リスクを取らないと資産は増えない

インフレによる物価高。当然支出は増えていきます。さらに働いても給料は増えない中でも、今現在はなんとか生活できている。

しかし、今現在が生活できていても、今後の未来はわかりません。

ちゃんや特に住宅ローンや小さい子どもがいる家庭は、家計を本気で考えないといけません。

基本となる家計管理から固定費などの支出を改善。お金の使い方を含めてお金の流れを見える化。

その結果、お金にも働いてもらう選択肢を選ぶ必要があります。

資本主義の今、行動する人と何もしない人では資産に大きな格差が発生します。

迷っているヒマはありません。家族・自分のためにもできることからスタートしていきましょう。

【主夫FPが語る】投資にリスクゼロは存在しない!資産形成で実践すべきマインドのまとめ

投資の世界と聞くと、株式などのイメージが強くありますが、銀行預金でも立派な投資の一部です。

しかも、どんな商品だろうとインフレや銀行、証券会社の破綻といったリスクからは逃れることはできません。

ちゃんや大切なことはリスクを避けるのではなく、理解してリスクをコントロールすることです。

そして投資をする前に、具体的な準備として以下の内容を推奨します。

- 生活防衛資金の確保

- 家計管理から生まれた、余剰資金で投資をする

- 長期・分散・積立を理解する

この3点が資産形成の基本です。

そして少額から始めることで、自分のリスク許容範囲を確認しながら投資を継続する。

また、投資目的を明確にして短期的な情報に振り回されないことが重要です。

最後にFPとして伝えたいことは、リスクを怖がるのではなく、リスクを理解して付き合うことで投資は未来・人生を支える大きな力になります。

リスクを怖がり動かないことこそが、将来の選択肢を減らす最大のリスクなのです。

コメント