- せっかく無料だから入っておいた方が安心

- なんとなくお得そうだから申し込んでみた

- 保険って難しいし、無料なら損しないでしょ?

某クレジットカード会社から届いたDMで、このような文面が...

1年間ガン保険を無料で提供します!

ちゃんや

ちゃんや無料なんて言われれば、まぁ契約しますよ...

無料となるとつい利用してみようと思うのが人の心理。

でもちょっと待ってください。実際に契約した私。主夫として家計を見つめてきた私。そして、FPとして様々な保険を見てきた私の結論はこうです。

この記事では、なぜ無料の保険がいらないのか?どんな落とし穴があるのか?

そして、本当に必要なお金の備え方について、主夫FPの視点で分かりやすく解説していきます。

無料の保険はタダで安心とは限らない

保険に限らず、無料と聞くと大変お得であり、タダで手に入ると何も考えずに飛びついてしまいます。

しかし、どんなビジネスでも共通しているのが、無料という言葉は成立しません。

- 実は無料ではない

- 安心のつもりが思考停止になる

ちゃんや契約することで、隠れコストが発生します。

契約者である私たちは無料のワナに釣られ、企業としては少ないコストで様々メリットがあるのです。

無料で提供できるもの。企業にとっては高い広告費を払うより、安く・確実に情報を手に入れられる戦略なのです。

無料の保険は無料ではない

無料という言葉には、誰もがお得だと思ってしまうことがほとんどです。

しかし、無料の保険にはこんな隠れたコストが付いてきます。

- 住所や連絡先など、個人情報の提供

- 営業やDMの対象になる

- 保険内容を見直す手間、契約解除の手続きの面倒さ

契約終了後は、DMなどで保険の資料が届くことがしばらく続くことになりました。

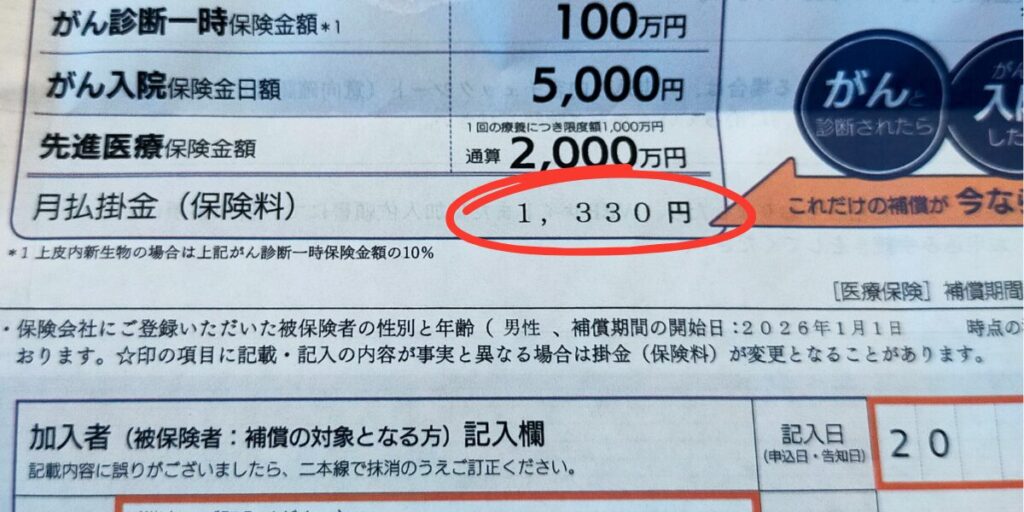

しかも月々の支払が数千円程度で、契約しやすいプランを用意しています。

ちゃんや

ちゃんや無料の流れからだと、この位ならいいかと契約してしまうことに...

つまり、金銭的には0円でも、時間や個人情報、心理的な負担がコストとして発生しているのです。

安心のつもりが思考停止になる

『とりあえず入っておけば安心』という気持ちもわかります。でも本当に安心できるのでしょうか?

- 補償内容がどれだけ付いているか把握していない

- 万が一のときに、どんな補償を受けられるか知らない

- 請求の手続きがわからない

ちゃんやほとんどの方は、補償内容を知らずに契約しているのではないでしょうか?

結果、『保険に入っているから大丈夫』と思ってしまうのは、思考停止の安心です。

本当に備えたいのなら、無料という言葉に惑わされず、内容と自分の状況を照らし合わせて判断すべきなのです。

主夫FPが考える『無料の保険がいらない』3つの理由

実際に無料の保険に加入してみて感じたことは、以下の通りです。

- 必要なタイミングがズレている

- 補償内容が薄く、自己満足に終わる

- 入りっぱなしで見直しがされない

ちゃんや無料だとなおさら、保険の意識をしなくなります。

期間が限定的で、内容も薄い。だけど無料だから別にいい。

このような考えだと、意味のないことや無駄なことと言う判断ができなくなります。

無料のビジネスは成り立たない。必ずどこかで回収する。この気持ちがあるかで、冷静な判断ができるようになります。

必要なタイミングがズレている

保険は『必要な時期』に『必要な補償』を備えることが大切です。

しかし、無料の保険は以下のような内容が多く、保険の意味をなしていないのがほとんどです。

- 期間が1年

- 結婚・出産・退職などのライフイベントに適していない

そのため、いざというときに保障がされない、無駄な保険になってしまうことがあります。

保険にお試し期間というのは意味がなく、本当に必要な物を選び取り必要があるのです。

ちゃんや無料という甘さが、保険リテラシーの低さを招きます。

補償内容が薄く、自己満足に終わる

無料の保険にありがちなのが、何かあった時に数万円程度の金額がもらえるというパターンです。

私が加入していた無料の保険は、『ガンになったら一度だけ5万円がもらえる』内容でした。これでは実際の起きたときに、生活を支えるにはまったく足りません。

ちゃんや無料の保険ですので、内容も微妙ですね...

さらに5万円の保険金を受けとるための手続きなどの労力を考えると、『まあ5万円だし、面倒だからいいか』となりかねません。

価値が低い保険は、本当に必要な場面では存在を忘れている可能性が高いでしょう。

結果的に、自己満足で終わることがほとんどなのです。

入りっぱなしで見直しがされない

有料の保険でも細かい内容は覚えていない人が多い中、無料で入った保険はさらに管理が雑になります。

ちゃんやとりあえずで始まり、そのまま放置。

その結果以下のようなトラブルが考えられます。

- 無料の感覚のまま、有料の保険にアップグレードしてしまう

- 更新のタイミングを逃す

- 他の保険との重複してしまう

私の場合は、期限が切れたらそのまま自動で解約になったため、特にトラブルに発展はしませんでした。

しかし、無料となると価値を感じることがなく、気がついたら必要のない有料の保険に契約していた。なんてことも考えられるのです。

無料保険の裏側にある企業努力と戦略

- 最初の3ヶ月は無料ですよ!

- 最新のスマホを1円で提供できます!

私たちの普段の生活には、消費者がお得に聞こえる・見える情報が溢れています。

ここで私が疑問に思うことは、なぜ企業は無料、もしくは格安でサービスを提供できるのか?

ちゃんやここを理解することが大切なポイントです。

- データ収集・営業同線・囲い込みの目的

- 無料はお得の心理を突いてくる仕組み

このやり方は、ビズネスにおいて重要な戦略です。だからこそ、消費者である私たちは仕組みを理解する必要があるのです。

仕組みを理解すれば、必然的に無料で提供できる意味がわかるでしょう。

データ収集・営業同線・囲い込みの目的

無料の保険を提供している企業はボランティアではありません。そして、無料で提供する彼らの目的は明確です。

- あなたの個人情報を収集

- ドアノック商品(有料保険の案内や金融商品の紹介)

- 他社とは比較をされず、囲い込む

つまり、無料で入りやすい保険は『その先に売りたい商品があるエサ』に過ぎないのです

ちゃんや消費者が無料で喜ぶ裏には、それ以上に相手側にメリットがあるのです。

無料はお得の心理を突いてくる仕組み

人は無料という言葉にとても弱い生き物です。心理学でも、無料の価値は過剰に評価されることがわかっています。

このことをゼロ価格効果と呼びます

ゼロ価格効果とは、ある商品やサービスが無料(価格がゼロ)で提供されると、人々の選択が大きく影響を受け、たとえそれが必要でないものでも「得をした気分」になることで購入(取得)してしまう現象を指します。

これは人間の「損をしたくない」という心理(損失回避)や、「得をする」ことへの強い感情的反応に由来します。

引用元 心理学用語の壁

ちゃんや保険は感情で選ぶと失敗する可能性が高いです。

でも、本当にお得なのは『無料』ではなく『本当に必要かどうか』を考える。情報を整理して、自分に本当に必要な備えを選ぶことが、結果的に損をしない方法なのです。

備えたいなら保険ではなく、貯金をベースに考える

社会保険を基本と捉え、足りないと感じるものに民間の保険で補うことが大切です。

ちゃんや日本の公的保険は世界と比べても、最強の保険です。

リベラルアーツ大学でも推奨していますが、公的保険をベースに貯金で備える。そして、必要な民間保険は以下の3つであることを推奨しています。

- 対物、対人無制限の自動車保険

- 火災保険

- 生命保険

しかし、この基本となる保険3種は生活防衛資金が貯まっていることが条件です。

なぜなら、貯金が無い状態で民間の保険の加入をしていないと、緊急時に支払える現金がありません。

この場合は、ある程度の貯金が貯まるまでは最低限の民間の保険で備えることも考えましょう。

ちゃんや私の場合は生活防衛資金1000万円と病気になった時の備えで、夫婦で100万円を備えてあります。

保険より貯金が安心な理由

保険が役に立つのは、病気やケガ・不幸な事故などが発生した時です。

でも、そのときに使える貯金があれば、保険はいりません。

- 入院し治療に備える→高額療養費制度でカバー可能

- 死亡保険→子どもがいないのであれば不要

- 損害保険→実費で対応できる範囲も多い

仮に私自身に不幸があり、残された家族はどうするか?

生活費・今現在の資産・親族の助け・遺族年金などを考慮した結果、民間の保険は1つも加入していません。

ちゃんや実際に加入している保険は、自動車保険と火災保険のみです。

つまり、家計管理の徹底・1ヶ月の生活費の把握・生活防衛資金の確保・公的保険を知ることで、本当に必要な備えが見えてくる。

結果的に現金で払えるなら、民間の保険は不要なのです。

病気の備えは保険ではなく、自分の力で備える

ちゃんや保険に入っているから何かあっても安心!

このような考えで、保険に加入していませんか?当然のことながら、保険に入っていたとしても病気やケガは防げません。

病気などは保険でコントロールするのではなく、自分でコントロールするものです。

- お酒はほぼ飲まない(年に数回飲むだけ)

- 適度に運動をする(2日1回は3キロのランニング)

- 暴飲暴食をしない(腹8分目を目安に抑える)

⚫ 習慣的な身体活動は死亡や疾患発症のリスクを低減し、健康増進に効果的である。そのメカニズムを

理解することは、健康づくりのための、より安全かつ有効な身体活動の実施や指導につながる。参考文書 厚生労働省 健康づくりのための身体活動・運動ガイド2023より

保険に入ることを考える前に、今ある生活スタイルを見直すことの方がお金もかからず、無駄を減らすことができます。

欲のままに暮らし保険で備えることは、将来的のお金の問題だけでなく、家族にも迷惑をかけることになるのです。

【無料の保険は本当にお得!?】主夫FPがいらない理由を徹底解説のまとめ

無料の保険は損をしていると感じにくいです。ですが、無料で提供できることはそれだけ裏があることが事実です。

さらに、無料であるがゆえに契約を忘れてしまうリスクもあります。

ちゃんや保険は『必要なときに、必要な分だけ備えるもの』

主夫FPとして、家計を預かる立場として、私の答えはこうです。

無料の保険はいらない。あなたの合った備え方を選んでください。

繰り返しお伝えしますが、日本の公的保険は最強です。

公的保険でもカバーできないことは、民間の保険は足りないものに備える。

貯金と制度で守れる家計を作ることで、長い人生にとって大きな安心につながるのです。

コメント