- とりあえず貯金はしているけど、全然増えない

- 将来が不安だけど、何から始めたらいいの?

- 夫婦共働きだから問題ない

資産形成において、結婚後の2馬力で稼げるは期間とても重要です。なぜなら『子どもがいない今だからこそ、貯金ができるゴールデンタイム』なのです。

ちゃんや

ちゃんや私たち夫婦はこの期間を利用して、資産5000万円まで到達しました。

人生に置いて資産を作るチャンスは4つあると言われています。

- 独身時代

- 子どもがいない期間

- 子どもが小学生の期間

- 子どもが成人した後の期間

この中でも夫婦がフルタイムで働けるこの時期は、『支出が少ない・貯金も投資も始めやすい』将来の安心をつくる最大のチャンス。

年齢が若く、2人きりの時期をいかに効率良く貯金することで、今後のライフプランは大きく変化します。

この記事では、20代の子なし夫婦が実践できる現実的な資産形成戦略を、わかりやすく解説していきますので、ぜひ最後まで読んでみてください。

なぜ『子なし期間』が資産形成に最適なのか?

- 支出が少なく、自由に使えるお金が多い

- ライフスタイルが柔軟で、選択肢が多い

子どもがいない期間は、夫婦がフルタイムで働けることや自由にお金と時間を使うことができます。

ですが、この大事な期間にお互いの価値観を共有し、いつまでにどの程度のお金を貯める計画を練ることが重要になります。

さらに子どもが生まれてからでは、想定外のことが多く発生します。

ちゃんや子育て・家事が忙しく、とてもじゃないけどお金の話なんてできない...

だからこそ、子どもがいない期間をいかに過ごすかで、今後の未来は大きく変わります。

では具体的な方法を確認していきましょう。

支出が少なく、自由に使えるお金が多い

- 生活用品(おむつや洋服など)

- 医療費(子どもは病気にかかりやすい)

- 教育費(保育園や幼稚園の費用)

- 食費(年齢と共に増加)

- 雑費(本やおもちゃなど)

子どもが生まれることで、毎月の支出は一気に増えます。さらに働く時間が制限され、子どもがいない期間と比べて貯金できる金額が減少します。

それに比べて子どもがいない期間は生活費が比較的安定しており、夫婦2馬力のおかげでお金が貯まりやすいのが大きなと特徴です。

そこで私が実践したのが、私の給料は全部貯金をして、妻の収入だけで生活することです。

ちゃんや子どものいない期間を利用して、年間で400万以上貯めることに成功。

この自由度の高いお金こそ、将来に向けて仕込める資金です。今だからこそ、戦略的に貯める・増やすことができるのです。

ライフスタイルが柔軟で、選択肢が多い

子どもがいないと、転職・副業・引っ越しなどライフスタイルの柔軟性が高く、将来を考える時間の確保など様々なメリットがあります。

ここでは私たち夫婦が実践した内容をまとめてみます。

- 固定費の見直し

- 副業

- 妻の収入だけで生活(私の給料は全額貯金)

- お金の使い方の価値観を共有

ちゃんやこれらの行動は、子どもが生まれたらかなり難しいです。

柔軟さがある今のうちに、生活コストの無駄がないか確認。新しい収入源の確保などをすることで、資産形成が加速します。

つまり、環境を変えやすい今のうちに、仕組みを整えることが重要なのです。

最優先で取り組むべき資産形成の3ステップ

・夫婦の価値観をすり合わせ

・お互いの貯金額、お金の使い方を把握

・貯金だけではなく、NISAを活用

ちゃんや貴重な夫婦2人の時間だからこそ、取り組んでほしい内容です!

この内容は、2人にとって大変重要な取り組みになります。子どものためだけではなく、老後の生活を安心できるためにも必ず行動してください。

そして、この3ステップの行動のおかげでセミリタイヤという選択肢が生まれたのです。

夫婦共通のお金の目標を決める

最初にやるべきことは、貯金をすることではなく、夫婦で価値観をすり合わせることからがスタートです。

- 30歳までにいくら貯めたい?

- 子どもはいつ頃ほしい?

- 将来的にマイホームは買いたい?

- 転職やキャリアチェンジ

ドライブ中や、食事中でも構いません。何気ない会話を通じて、『どんな人生にしたいか』『それに必要なお金はいくら必要なのか』を逆算していきます。

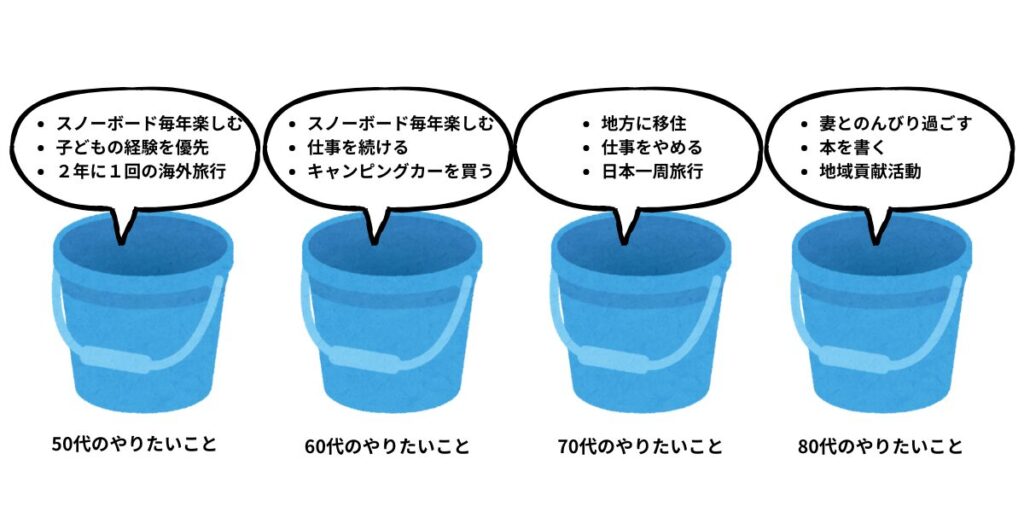

参考資料 リベラルアーツ大学 【秘密道具】タイムバケットって何?3つのメリットと作り方を解説

ちゃんやタイムバケットを作っておくと計画が立てやすい。

目標が決まれば、それに向かっていくらお金が必要か?本当に可能なのか?と冷静に判断することができ、道しるべを作ることができます。

大切なことは、夫婦一緒に人生を本気で楽しむことなのです。

生活費と貯金のルールを決める

夫婦でありがちなのが、『お互い何にお金を使っているかわからない』『貯金額・借金があるかを知らない』ことです。

ちゃんや結婚後は早いうちに確認しておきましょう。

それを防ぐためには、家計ルールをシンプルに整えることが大切です。

- 夫の収入で生活し、妻の収入は全額貯金

- 支出をわかりやすくするために、サイフは別にしない

- ボーナスの一部は好きなことに使う

家賃は夫が払い、食費は妻が払うなど別々の会計はおすすめしません。なぜなら、お互いの支出が明確でないため管理が面倒になり、お金の使い方に差がでてきます。

妻の収入だけで生活+貯金額の把握。そして、お金の使い方の価値観を共有することで、資産額だけでなく支出をすぐに把握することができました。

重要なのはシンプルですぐに把握できること。シンプルであることから、続けられるハードルが下がり、のちの家計管理が習慣化するのです。

貯金+資産運用をスタートする

価値観を共有して、ルールを習慣化。共働きで子どもがいない期間の貯蓄率は効率が良く、計画的に貯めることができます。

ちゃんや私たち夫婦は年間で、400万円以上は貯金できていました。

しかし、貯金だけでは資産形成には限界があります。なぜなら、インフレにより現金の価値が目減りしていくため、資産運用との組み合わせが欠かせません。

- NISAを活用し、子どもの教育費や将来などに備える

- iDeCoを活用し、老後に備える

例えば毎月3万円を年利3%で40年間積み立てると、元本が1440万円対して約2778万円まで成長します。

※参考資料 金融庁 NISAより

子どもが生まれて時間やお金に余裕がなくなる前に、自動積立であとはそのまま放置。

未来の備えは貯金だけではなく、投資の力を借りることも重要です。

共働き夫婦だからこそ活かせるお金の強み

- 夫婦それぞれが収入を持つ

- 貯金できるペースを最大化できる

夫婦2人だけの最大の強みは、収入源が2つあることと、通常5年かかる目標金額が2年に短縮するなどのメリットが多数あります。

ちゃんや当時、子どものいない期間の世帯年収は1000万円を超えていました。

20代であれば、子どもの出産・家・生活スタイルなどの今後の予定が立てやすく、時間にもゆとりがあります。

さらに勉強や副業などの新しいことに挑戦するには、最適な期間です。

いかにこの時を過ごすかで、人生は大きく変化するでしょう。

夫婦それぞれが収入を持つことはリスク分散になる

収入源が2つあるということは、どちらかの収入が減っても、家庭全体が破綻しにくいというメリットがあります。

さらに金銭的にも時間的にも余裕がある状態であるため、冷静に将来を考えることができるチャンスです。

- 投資を始めるタイミングが掴みやすい

- 万が一のことがおきても、資産が枯渇しにくい

- 貯金は最低限できる

この余裕を使って『一方の収入で生活、もう一方の収入で貯金・投資』という形が取りやすいのです。

ちゃんやこの時に、貯金と投資の割合を話合いましょう。

協力して資産を作りあげるのもよし、時間を取りやすいので副業にチャレンジするのもよし。

どちらにせよ、自由度が高いことを意識しておきましょう。

貯金ペースを2倍以上にできる可能性がある

子どものいない期間は、500万円の貯金を1人で5年かかるところを、2人なら2年で達成できるかもしれない。

それだけ共働きの経済力はそれほど強力です。

- 妻の収入で生活

- 私の給料・ボーナスはほぼ貯金(年400万円以上)

世帯年収にもよりますが、価値観・ルールを決めて実行するだけで、年に200万円以上は可能になります。

時間をかけるか、お金を増やすかの選択において、共働きだからこその加速が可能なのです。

20代でやっておくべき後悔しないための選択

結婚したばかりの頃は、新婚生活を満喫したり、趣味に時間やお金にを使うことも大切なことです。

しかし、2つのポイントを押さえたお金の使い方をしないと、今後後悔をする可能性がでてきます。

・価値観のすり合わせを先送りにしない

・生活水準をあえて上げ過ぎない

ちゃんやこの2つのポイントは、将来必ず役に立ちます。

夫婦とは、家族になることです。2人で協力しなければ乗り越えられないこともあります。今後の未来のためにも、できることを確実にクリアしていきましょう。

価値観のすり合わせを先送りにしない

結婚したばかりの頃は、お金の話をするのが気まずいと感じることがあります。ですが、将来を一緒に歩むパートナーだからこそ、避けては通れません。

さらに、危険な考え方の1つで以下の内容があります。

今が生活できているから、まだ大丈夫。

ちゃんやこの考えは本当に危険です。

支出や収入のバランスは子どもができたり、住宅ローンを組んだりすると生活環境だけでなく、家計にも大きな変化が現れます。

こんなはずじゃなかった...

価値観のズレは今後の人生において、重くのしかかりトラブルに発展する可能性があります。

早めに把握し、すり合わせておくことで、家計の安定感がまるで違ってくるのです。

生活水準をあえて上げ過ぎない

独身時代とは違い、夫婦共働きは収入が増えて、つい生活レベルも上げてしまうことがあります。

しかし、ここでグッとこらえて余剰資金を将来に回す判断ができる人が、後に大きな資産を築いていきます。

- 家賃は手取り収入の25%以内

- 娯楽・おこづかい・外食費などの上限を決める

- 支出は満足度を基準に決める

生活レベルは一度上げてしまうと、下げることが難しくなります。

お互いの価値観を尊重し、使うところには使う意識が資産形成の鉄則です。

ちゃんや今後のお金の使い方を左右する大事な時です。使える金額の範囲で生活しましょう。

私たち夫婦は、使うべき所以外は徹底的見直し・習慣をなくすことに集中しました。

その結果。30代中盤で5000万円という資産を作り上げることができたのです。

【DINKs・20代夫婦の資産形成戦略】子どもがいない時の重要な行動4選

人生には資産形成に適したゴールデンタイムの1つです。子どもがいない期間に価値観を共有・ルールの習慣化・貯蓄と、今後のお金の貯め方に話合う時期です。

- 支出が少なく、貯金・投資の自由度が高い

- 共働きで収入が安定しやすい

- ライフスタイルの柔軟性が高く、戦略を立てやすい

このチャンスを逃さず、仕組みで貯まる家計を早めに整えることが、将来の安心につながります。

お金は使い方で人生を大きく左右します。

『いつかやろう』と先送りせずに、今日から一歩踏み出して、未来の選択肢を広げるための資産形成を始めましょう。

夫婦2人で合致して作りあげた価値観は、人生を楽しむだけでなく、資産を作り上げるための最強の武器となるのです。

コメント